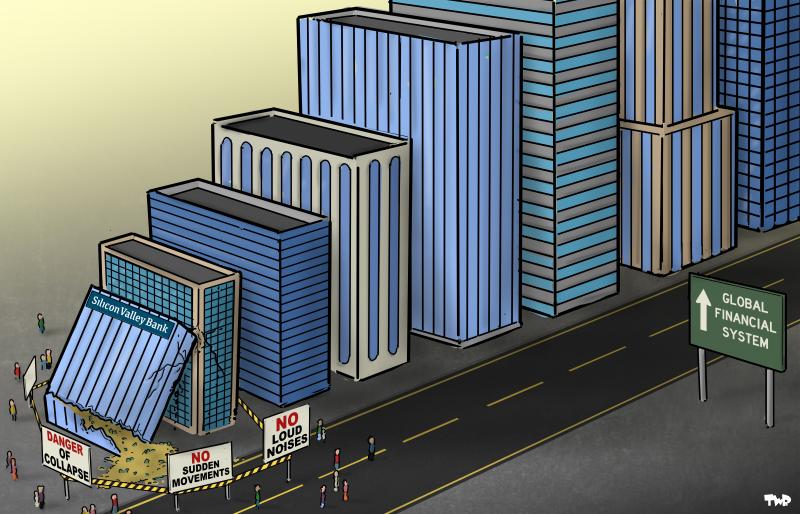

El crack del Silicon Valley Bank es la mayor quiebra bancaria en EEUU desde la caída del Washington Mutual en septiembre de 2008, diez días antes del colapso de Lehman Brothers.

¿Estamos ante un nuevo crack que sacudirá la economía mundial?

Cuantos más mensajes tranquilizadores nos dirigen las autoridades, difundiendo que “la banca es solvente”, mayor es el agujero financiero. A la del Silicon Valley Bank se le han unido en pocos días la quiebra de dos bancos más en EEUU. Y las sacudidas han golpeado a Europa: un tótem de las finanzas suizas como el Credit Suisse ha sido barrido, y todos los grandes bancos continentales acumulan miles de millones de pérdidas en bolsa.

La amenaza a la estabilidad económica global vuelve a venir de Washington. Y cuando arrecian los problemas financieros en EEUU el resto del mundo debemos proteger nuestra cartera. Como hace quince años, detrás de esta crisis está el saqueo global impuesto por el gran capital financiero norteamericano. Y como entonces vuelve a ponerse encima de la mesa el peligro de nuevos recortes.

Se abre el abismo financiero

En los últimos días de abril la auditora KPMG, uno de las “Big Four”, las cuatro auditoras anglonorteamericanas que dominan el sector, daba el visto bueno, con una nota excelente, a las cuentas del Sillicon Valley y el Signature Bank… solo dos semanas antes de su caída.

El 6 de marzo Forbes nombraba al Silicon Valley Bank como uno de los mejores bancos norteamericanos. Apenas cuatro días después entraba en quiebra.

El jueves 9 de marzo sus clientes retiraron 42.000 millones en diez horas, más de un millón de dólares por segundo. En apenas dos días las acciones del banco perdieron un 85% de su valor. Ante la hemorragia, el gobierno norteamericano intervino la entidad.

No es este el único cadáver ofrecido por el “saneado” sistema financiero norteamericano.

El día antes de que el Silicon Valley Bank iniciara su caída, cerraba otro banco en EEUU, el Silvergate, la segunda entidad del país especializada en criptomonedas, tras perder el 97% de su valor en bolsa.

Y tras nacionalizar el Silicon Valley, el gobierno norteamericano ha debido intervenir otra entidad, el Signature Bank. Mientras otros bancos norteamericanos, como el First Republic Bank o Western Alliance perdían en pocas horas hasta un 70% de su valor en bolsa.

La actuación del Estado norteamericano, poniendo encima de la mesa miles de millones para evitar el “pánico bancario”, o la intervención de los gigantes de Wall Street -los 11 principales bancos han invertido 30.000 millones para salvar al First Republic Bank- no ha conseguido detener la hemorragia.

El grueso de bancos medianos de la superpotencia -que acumulan activos por valor de 10,5 billones de euros- está en la picota.

A una velocidad de vértigo, la crisis se ha extendido al resto del planeta bajo dominio norteamericano, con especial intensidad en Europa.

Tras rescatar el Sillicon Valley, el gobierno norteamericano ha debido intervenir el Signature Bank, y otros bancos -como el First Republic Bank o el Western Alliance- perdían hasta un 70% de su valor en bolsa.

El viernes 10 de marzo, el Credit Suisse, que durante un siglo y medio había dominado las finanzas suizas, se precipitaba al vacío. Ahora ese histórico banco ya no existe, ha sido absorbido por su rival, el UBS.

En apenas una semana los diez principales bancos europeos se han dejado 50.000 millones de su capitalización bursátil. Las pérdidas acumuladas del índice bancario europeo alcanzan el 14% en apenas siete días. Y solo el Santander y el BBVA valen en bolsa 13.000 millones menos que hace una semana.

Mientras las autoridades norteamericanas o europeas rebajan nuestras defensas, planteando que “no hay riesgo de contagio”, el corazón de la gran burguesía norteamericana se prepara para una crisis donde esperan trasladar a otros sus pérdidas.

El Wall Street Journal, biblia del gran capital norteamericano afirma que “si Silicon Valley Bank, que durante 40 años ha sido un pilar del ecosistema startup, puede desaparecer en 36 horas, ¿qué más va a caer?”.

Y en su carta anual a los inversores, Larry Flink, CEO de Blackrock, el mayor fondo de inversión norteamericano, considera que “se han revelado grietas en el sistema financiero”, anticipando que “es muy posible que más bancos se vean abocados al cierre”, y recordando que “anteriores ciclos de endurecimiento han conducido a menudo a quiebras financieras espectaculares”.

Las razones del giro al infierno

¿Cómo es posible el paso de la gloria al infierno financiero en unas pocas horas?

El Silicon Valley Bank era el decimosexto banco de EEUU, con 196.000 millones de euros en activos, un tamaño similar al del Sabadell, el cuarto banco español. Sus clientes eran empresas tecnológicas o fondos de capital riesgo. Y se ha beneficiado del crecimiento de estos sectores en los últimos años. Desde 2017 había cuadruplicado sus depósitos y triplicado la cartera de créditos.

Lo que le ha conducido a la quiebra es una crisis de liquidez. Cuando los clientes acudieron a retirar su dinero, su pretendida solvencia quedó recudida a la nada.

Como cualquier banco, el Silicon Valley había utilizado el dinero de sus depositantes como capital propio, invirtiéndolo en aquellos negocios más rentables. El 50% de sus depósitos estaba inmovilizado en bonos de renta fija. Cuando la Reserva Federal disparó el precio del dinero, estos títulos perdieron valor. Para los grandes fondos, que no necesitan desprenderse de ellos y siguen cobran el interés de esos bonos, no hay problema. Pero cuando algún banco mediano necesita liquidez, está obligado a vender con pérdidas.

Esta rueda, de la que participan todos los bancos para multiplicar sus ganancias, hundió al Sillicon Valley Bank.

Lo que se han abierto son todas las costuras del sistema financiero de la superpotencia, que presume de solvencia pero arrastra enormes debilidades.

La época de “dinero fácil”, con la Reserva Federal imprimiendo dólares entregados a sus grandes bancos a coste cero, que se financia con los ahorros del resto del planeta, generó un sustancioso negocio. Del que participaba el corazón de Wall Street. Los principales accionistas del Sillicon Valley Bank eran grandes fondos como Vanguard, Blackrock o State Street.

Ahora esas debilidades, que todos admiten, salen a la luz. Muchos otros bancos norteamericanos afrontan el mismo problema que el Sillicon Valley. Invirtieron el aumento de depósitos registrado durante la pandemia en comprar bonos de renta fija que han perdido valor. Es un agujero valorado en más de medio billón de euros. Que incluso puede multiplicarse. Según la Financial Stability Board hay 67 billones de dólares en manos de grandes fondos, principalmente norteamericanos, que “podrían suponer un riesgo para la estabilidad de todo el sistema si se diesen retiradas masivas de liquidez”.

La gran burguesía norteamericana está levantando cortafuegos. No a través de la “mano invisible del mercado” sino empleando la muy visible intervención de su Estado que ya ha nacionalizado dos bancos.

Lo que se han abierto son todas las costuras del sistema financiero de la superpotencia, que presume de solvencia pero arrastra enormes debilidades.

Biden afirma que no se utilizará dinero público para rescatar a los bancos, pero ya ha habilitado un “rescate encubierto”. La Reserva Federal ya ha entregado en el último mes 300.000 millones de euros a los bancos estadounidenses. Y el Estado norteamericano comprará por su valor nominal los bonos que han perdido valor a los bancos que tengan problemas de liquidez. Una maniobra calificada por The Economist como “condiciones de una generosidad sorprendente”.

En el peor escenario

La herida en el sistema financiero norteamericano se abre cuando la economía global enfrenta negros horizontes. Sacudida por tensiones que no solo tienen su origen en la pandemia o la invasión rusa de Ucrania. Se explican también por las maniobras de la superpotencia para imponer sus intereses.

Detrás de los “cuellos de botella” en los suministros está el control monopolista del tráfico por parte de gigantes donde el capital norteamericano tiene una presencia decisiva.

El aumento de los tipos de interés, que abrió la Reserva Federal norteamericana, no busca contener la inflación sino aumentar las ganancias del gran capital norteamericano. En el caso de EEUU una subida del valor del dólar se traduce en un mayor trasvase de los ahorros mundiales a las cuentas de la superpotencia.

Y la posibilidad de una “desglobalización”, que ralentizaría el crecimiento mundial, está impuesta por los intereses norteamericanos, buscando contener la emergencia de China, dificultando su acceso a componentes básicos como los microchips.

Como un aprendiz de brujo, EEUU no puede contener las fuerzas que invoca. Algunas de las medidas que toma, como la subida de los tipos de interés, acaba por afectar a una parte de su sistema financiero.

Un saqueo global

Es curioso que las pérdidas de las bolsas europeas o asiáticas hayan sido muy superiores a las de Wall Street, epicentro del terremoto. En un solo día los grandes bancos españoles se dejaron más de 11.000 millones de capitalización.

Uno de los editoriales del Global Times, órgano oficioso del PCCh, lanza una advertencia: “¡Cuidado inversores globales! No dejéis que los bancos estadounidenses devoren vuestro efectivo”. Una parte de los clientes que pueden perder casi todo el dinero depositado en el Sillicon Valley Bank son empresas tecnológicas chinas.

EEUU controla el 34% de los activos financieros mundiales. Y el dólar es la moneda de reserva mundial, que todos están obligados a comprar. Por eso los activos financieros de EEUU tienen una demanda “garantizada”. Y por ello los manejos de sus bancos son un problema global.

Hemos conocido que el jefe administrativo del Silicon Valley Bank fue jefe del departamento financiero internacional de Lehman Brothers cuando la entidad quebró. No es que la superpotencia no haya aprendido nada, es que está obligada a actuar así.

La mayor agresividad de los bancos y fondos norteamericanos se explica por su pérdida de peso en el PIB mundial. Para mantener y aumentar sus ganancias deben asumir operaciones más rentables pero con un mayor riesgo.

Y cuando esos manejos le provocan problemas financieros, la superpotencia tiene capacidad para trasladar sus pérdidas a los países que domina.

Europa fue en 2008 la zona más castigada por la crisis, y es donde mayores estragos está causando las actuales sacudidas. La razón está en el grado de intervención norteamericana. Los bancos estadounidenses empaquetaron a los europeos hace 15 años activos tóxicos sin valor alguno. Y ahora también descargarán sus pérdidas.

La mayor agresividad de los bancos y fondos norteamericanos se explica por su pérdida de peso en el PIB mundial. Para mantener y aumentar sus ganancias deben asumir operaciones más rentables pero con un mayor riesgo.

La superpotencia ya ha encuadrado a su campo imperialista en el rescate de sus finanzas. Bajo la dirección de la Reserva Federal el Banco Central Europeo, el Banco Central de Japón, el Banco de Canadá, el Banco de Inglaterra y el Banco Nacional Suizo han anunciado una “acción coordinada” para proporcionar liquidez a los grandes bancos. Se realizará únicamente en dólares, imprimidos en Washington y adquiridos por el resto de bancos centrales. Se abre con medio billón de dólares, pero puede alcanzar varios billones.

Sabemos los efectos tóxicos de las crisis financieras que estallan en Wall Street.

Se financian con miles de millones de dinero público, extraídos a toda la sociedad. El rescate del Credit Suisse ha sido regado con 150.000 millones de fondos públicos. Ha sido adquirido por el UBS a precio de saldo, pero será el Estado suizo el que correrá con las pérdidas que puedan producirse.

Y dan lugar a una nueva vuelta de tuerca en el saqueo. Ya se han publicado estudios sobre los posibles efectos de la actual crisis, y en el peor escenario contemplado se anuncian presiones sobre la deuda en la zona euro, señalando especialmente “problemas en los bonos periféricos como el italiano, el griego o el español”. Horizonte que siempre viene acompañado de recortes en sanidad, educación, salarios…

Carlos dice:

Un muy buen artículo que explica de forma sencilla la quiebra

https://www.eldiario.es/economia/claves-colapso-silicon-valley-consecuencias-sector-bancario_1_10028042.html

Aaah,las start-ups,las start-ups. La culpa es de la pequeña burguesía que mete el dinero en el banco de Syllicon Valley (aah, el software, el software)😁

Manu dice:

Buena esplicación de como funciona el mecanismo de saqueo de la potencia hegemónica.

Sergio Acuña dice:

Es lo que nos tocó vivir, por el sistema financiero que se apegó al keynesianismo, sin tomar en cuenta el agujero económico que ahora no pueden contener de manera contínua.A salvar los muebles.