Un año más, la banca española ha pulverizado el récord de ganancias del ejercicio anterior, logrando el mayor maná de beneficios de toda su historia.

Los cinco grandes gigantes financieros del Ibex35 – Santander, BBVA, CaixaBank, Sabadell, Bankinter y Unicaja- ganaron en 2023 la cifra conjunta de casi 26.000 millones de euros, un 24% más que en 2022. Un resultado extraordinario que poco ha restado el impuesto extraordinario a la banca, que apenas les ha supuesto algo más de 1.100 millones

.

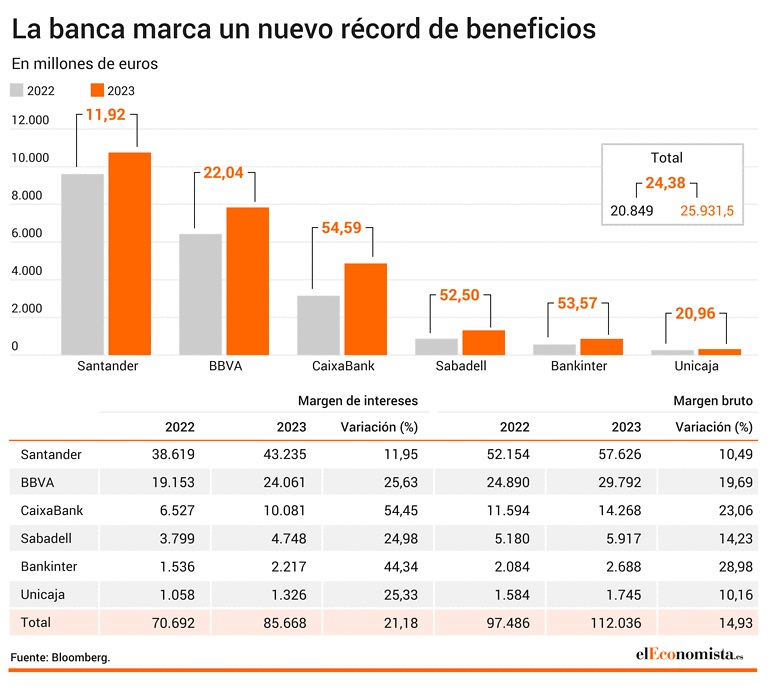

De nuevo, en términos absolutos el rey de los beneficios de la banca española es el Santander, con más de 10.750 millones de beneficios, casi un 12% más que el año anterior. Es el récord histórico de ganancias de la entidad dirigida por Ana Patricia Botín. La medalla de plata es para el BBVA, con 7.835 millones, un 22% más que en 2022.

Sin embargo, en términos relativos la entidad que más mejoró sus beneficios con respecto a las cifras de 2022 es, según los citados analistas, CaixaBank, que creció un 54,59% hasta alcanzar los casi 5.000 millones de euros. La entidad catalana habría incrementado en más de un 50% su margen de intereses, superando la cifra de 10.000 millones en 2023.

Aunque con resultados más modestos, el Sabadell y el Bankinter también mejoran sustancialmente sus resultados, en torno al 53%. La entidad naranja erró con unos beneficios de 860 millones, de acuerdo con las predicciones de los analistas, 300 millones más que el resultado obtenido un año antes gracias a un empuje del 44% en el margen de intereses. La última es Unicaja, con un incremento del 20,9% el pasado ejercicio con respecto al anterior hasta llegar a los 314 millones.

.

Los tipos de interés: para ellos un festín, para usted un saqueo.

La razón principal de este festín de beneficios no es ningún secreto. La banca se ha hiperlucrado de la brutal subida de los tipos de interés marcados por el BCE.

Una subida de los tipos que automáticamente encarece los préstamos hipotecarios o al consumo, suponiendo un gigantesco expolio para cientos de miles de familias, y que buena parte de los españoles hayan tenido que hacer frente a una carga cada vez más pesada para sufragar sus viviendas.

Según los datos de la Asociación Hipotecaria Española la cuota hipotecaria media ascendía al cierre del tercer trimestre a 742,5 euros. Esta cuota hipotecaria, que supone un trasvase directo desde las rentas de las familias a los beneficios de la banca, ha subido de media 117 euros más cada mes, un incremento del 18,6% mensual que eleva el coste de las hipotecas hasta su nivel más elevado desde los máximos alcanzados en la burbuja inmobiliaria, hace ya más de una década. El incremento, obviamente, se aprecia sobre todo en las hipotecas variables, que alcanzan los 766,52 euros mensuales, lo que representa una subida de casi el 22% en solo un año.

Pero la subida de los tipos tiene un impacto en las empresas. También encarece los créditos para las pymes y los autónomos, reduciendo su margen de ganancias y colocando a miles de ellas al borde la ruina.

BOCADILLO: Esta cuota hipotecaria, que supone un trasvase directo desde las rentas de las familias a los beneficios de la banca, ha subido de media 117 euros más cada mes, un incremento del 18,6% mensual.

Foto 1: Beneficios de la banca en 2023. Infografía de El Economista

.

Gracias a la subida de tipos del BCE

Tipos de interés altos: una receta nada técnica, ni neutral, ni inocente

Subir los tipos de interés es una política decretada por el Banco Central Europeo (BCE) de Christine Lagarde, en nombre de “contener la espiral inflacionaria” y “contraer el consumo”. Ahora el BCE se ha comprometido a no hacer nuevas subidas, pero va a mantener los tipos de interés altos al menos durante medio año (o más) lo que supone una altísima presión sobre el bolsillo de millones de españoles.

Nos venden esta medida como una «receta económica clásica», impopular pero efectiva, técnica y neutral aunque dolorosa. Una medicina inevitable en tiempos de inflación.

No, no lo es. Es una política consciente para alimentar la «inflación de beneficios» de bancos y grandes monopolios.

A lo largo del año pasado nos repitieron una y otra vez que la inflación estaba provocada por causas internacionales y externas -el in de la pandemia, los cuellos de botella en la cadena de suministros y el estallido de la guerra de Ucrania- que encarecían las materias primas. Tocaba la «receta neoliberal» consabida: apretar las tuercas a trabajadores y consumidores: bloqueando o endureciendo las subidas salariales -haciendo perder poder adquisitivo a los trabajadores- y subir los tipos de interés, que en pocos meses pasaron del 0% al actual 4,5%.

Siguió subiendo los tipos de interés. Continuó impulsando la «inflación de beneficios» de bancos y grandes monopolios.

Pero en abril saltó una noticia. De puertas para adentro, el BCE manejaba otro diagnóstico de la enfermedad inflacionaria. Según la agencia Reuters, los economistas responsables de formulación de políticas del BCE informaron a su consejo de gobierno que «la inflación en Europa está siendo alimentada por los beneficios empresariales y no por el aumento de los los costes laborales y productivos». Es decir, que mientras que los trabajadores y los consumidores estaban pagando duramente la factura, los bancos de la eurozona estaban aprovechando a su favor el «arbitraje financiero» del BCE, logrando una cuantiosísima «caja extra» gracias a la subida de los tipos.

¿Y qué hizo el BCE tras este revelador informe de sus propios economistas?

El BCE no es una «autoridad monetaria» imparcial ni neutral. Se deben a sus verdaderos dueños: las principales oligarquías financieras y burguesías monopolistas del continente.

Demostrando -una vez más- que el BCE no es una «autoridad monetaria» imparcial ni neutral. Se deben a sus verdaderos dueños: las principales oligarquías financieras y burguesías monopolistas del continente.

.

¿Y quién se lo lleva? ¡Los buitres extranjeros!

El BCE es el responsable de la subida de los tipos en la eurozona. Pero es una política consensuada y coordinada con la Reserva Federal norteamericana (el banco central de EEUU), en reuniones periódicas entre Christine Lagarde y Jerome Powell, presidente de la Fed.

¿Por qué? Quizá tenga algo que ver que el gran capital norteamericano haya incrementado su ritmo de penetración en Europa, y muy especialmente en países como España.

El capital extranjero ya controla el 65% de las acciones del Ibex35. Y en ese capital foráneo que se está adueñando de las arterias económicas de nuestra economía, hay un absoluto protagonista: los grandes fondos de Wall Street. Grandes firmas norteamericanas como BlackRock, el mayor fondo de inversión del planeta, o JP Morgan, Morgan Stanley, Fidelity, Blackstone, Vanguard, Columbia Threadneedle… son las priincipales accionistas -y propietarias- de una banca española que año tras año bate récords de beneficios expoliando al 90%. Una gran parte del botín arrancado a las familias españolas en forma de cuota hipotecaria… cruza el Atlántico para convertirse en dígitos de muchos ceros en Manhattan.

La subida del precio del dinero no sólo es un mecanismo de expolio desde los bolsillos de las clases populares a los de las oligarquías financieras. Es sobre todo un instrumento de saqueo del hegemonismo estadounidense, a través del cual la burguesía monopolista norteamericana se apropia de enormes cantidades de riqueza, procedentes de todo el planeta.

Carlos dice:

Sí, joder,si el otro día estuve en CaixaBank y aparte del dinero venden hasta coches. Son los principales monopolistas de España. La familia Botín controlando el Estado

El producto, el producto. El capitalismo monopolista de Estado, complicadísimo, te vendo un producto, tú lo compras y me llevo un beneficio. No me extraña que la carrera de empresariales sea para tontos