Según el Índice de Precios Origen Destino que elabora la organización de agricultores y ganaderos COAG, los márgenes de las grandes cadenas de distribución, de super e hipermercados, se disparan muy por encima de la inflación, hasta diez veces más que el IPC en los alimentos básicos. Estos monopolios de la alimentación, por un lado, imponen precios en origen al borde o por debajo de los costes de producción arruinando el campo; y por otro, encarecen la cesta de la compra saqueando nuestros bolsillos en el supermercado.

.

No hace mucho el portavoz de la asociación de consumidores Facua, Rubén Sánchez, declaraba a propósito de la subida de precios de los alimentos: “No hay duda de que hay quien está subiendo los márgenes sin que estén subiendo los precios para los agricultores, y eso significa que o la distribución o las grandes cadenas, o ambos a la vez, lo están haciendo”.

Hoy en España 10 grandes cadenas de distribución, super e hipermercados controlan el 80% del mercado de la distribución y venta de alimentos. Entre ellas los grandes grupos extranjeros como Carrefour, Lidl, Aldi, Día o Alcampo… Tal nivel de concentración les permite actuar como un auténtico oligopolio alimentario, unos pocos tienen la capacidad de influir en el mercado y en los precios en origen y finales.

Los márgenes empresariales del sector de la distribución y grandes cadenas de supermercados, es decir, la proporción de las ventas que se quedan los grandes grupos del oligopolio alimentario como beneficio, se han disparado en estos años y son una de las principales causas tanto de la ruina de los agricultores y ganaderos, sobre todo de las pequeñas y medianas explotaciones, como del saqueo de las familias, especialmente de las rentas bajas que destinan una mayor proporción de su consumo a la alimentación.

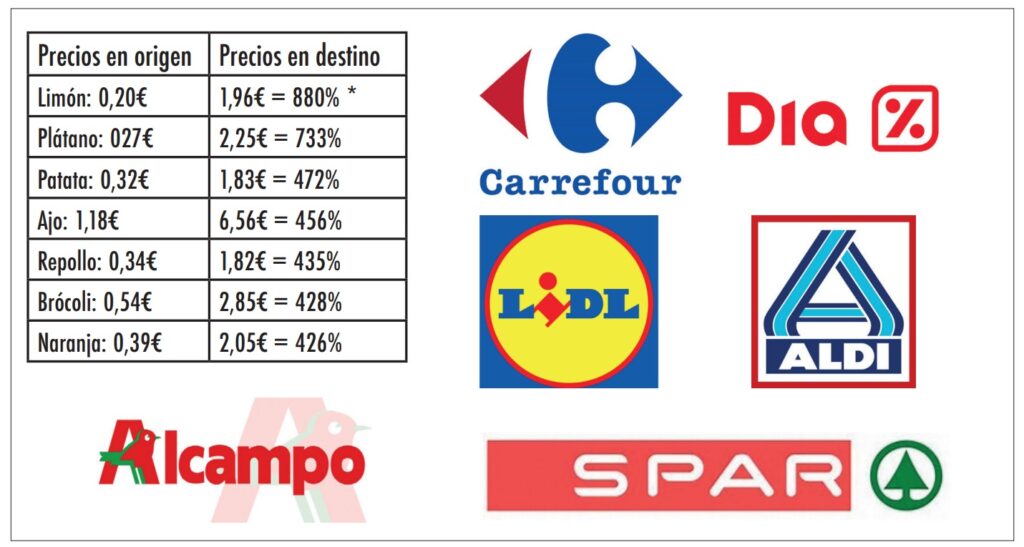

Basta con echar una mirada a una lista de precios en origen y destino para comprender lo que está pasando con los precios de los alimentos desde octubre de 2021. (*Ver tabla)

Según el observatorio Índice de Precios Origen Destino (IPOD) de la COAG, las diferencias entre el precio de compra en origen a los productores y el de venta a los consumidores había crecido más de un 60% de un año para otro en productos como los huevos o las berenjenas, cuando el IPC medio anual acumulado era del 5,7% y el de los alimentos el 15,7%. Lo que significa un aumento diez veces superior al IPC y cuatro veces más que el precio de los alimentos. El IPOD de COAG demuestra cómo incluso cuando algunos alimentos hayan bajado en los huertos y los invernaderos, en momentos de temporada y mayor producción, han seguido subiendo en los supermercados, como ha ocurrido con las lechugas o el tomate y la leche, huevos y carne de pollo.

¿Y quién se lleva los beneficios de este saqueo a productores y consumidores?

Entre el 56% y el 70% del precio final se impone entre los grandes distribuidores y los super e hipermercados, incrementando su margen de beneficio

El tomate, producto centinela

Un observatorio nada sospechoso de izquierdista, el Observatorio de Precios y Mercados de la Junta de Andalucía, publicó hace unos meses la composición del precio final de venta del tomate.

Un agricultor recibía 96 céntimos de euro por un kilo de tomate. En la subasta inicial en la lonja se encarecía en otros 14 céntimos. y a los que se añadían 60 más en el mercado mayorista o merca para situarse en 1,70 euros, una tasación que iba a duplicarse e incluso triplicarse para llegar a la horquilla de 3,90 a 5,68 euros con la que los vendía una conocida cadena de supermercados. El kilo de tomate se había multiplicado por 4 y por 6 sin que los agricultores vieran ni un céntimo más.

Y esta fue su conclusión: Entre el 56% y el 70% del precio final del tomate se imponía entre el merca y el súper, o sea entre los grandes distribuidores y los super e hipermercados, incrementando su margen de beneficio.

Son los “otros” enemigos del campo. Los que obligan a agricultores y ganaderos a producir al borde o por debajo de sus costes de producción o incluso a pérdidas, achicando hasta el límite sus exiguos márgenes de rentas y arruinando el campo.

.

Fondos extranjeros, los nuevos terratenientes del campo español

La sombra de los buitres

Los fondos de inversión de capital riesgo, los llamados “fondos buitre”, se han lanzado en los últimos años a la compra de grandes fincas agrícolas, tomando el campo español como un “valor refugio” de sus inversiones.

Solo en los dos últimos años se han realizado en España unas 320.000 operaciones de compraventa de fincas rústicas según datos del INE. Y como declaraba el director de la norteamericana CEBRE Agribusiness (primera compañía a nivel internacional en consultoría y servicios inmobiliarios) y su nueva línea de negocio agrario en Europa se ha fijado en España y Portugal por las perspectivas de crecimiento del sector agroalimentario, “se calcula que para 2050 deberemos haber incrementado la producción de alimentos entre un 60-70%… Y por otro lado, la Península Ibérica cuenta con más de 4 millones de hectáreas de regadío que permiten maximizar las producciones e incrementar la rentabilidad de las inversiones”.

Además España es uno de los mayores productores agroalimentarios de la UE, el cuarto país exportador agrícola y con un aliciente añadido, capitalizar las ayudas de la PAC.

Los nuevos terratenientes buitre se extienden por todo el campo pero concentran su interés en fincas que supera las 200 hectáreas y en zonas de regadío. Su objetivo es “mejorar el retorno de la inversión mediante técnicas de cultivo intensivas y superintensivas para luego desinvertir”.

El cultivo superintensivo aboca al campo a la sobreexplotación de los suelos y los recursos como el agua y a una rebaja general de la calidad

Las consecuencias de la llegada masiva de los fondos ya las estamos sufriendo.

Por un lado estamos asistiendo a una concentración de la producción agrícola en explotaciones cada vez más grandes y en menos manos a costa de las pequeñas y medianas explotaciones, la mayoría familiares al borde de la ruina o que tienen que cerrar. En los últimos 10-15 años, el 10% de explotaciones agrícolas ha desaparecido; hay un 20% menos de autónomos (unos 200.000) agrícolas y ganaderos… El 85% de la uva de mesa de la zona de Totana en Murcia está en manos de 3 fondos. El fondo Fremman Capital acaba de quedarse con la firma valenciana Frutas Bollo, un referente de la naranja valenciana. El norteamericano Nuveen acapara terrenos agrícolas…

Y por otra parte el método de cultivo superintensivo que aplican los fondos. Un ejemplo es lo que empieza a pasar en el olivar. Plantaciones de hasta 2.000 olivos por hectárea, con especies “menos vigorosas que se puedan cultivar en seto”, con regadío y totalmente mecanizadas. Un método que aboca al campo a la sobreexplotación de los suelos y los recursos, especialmente del agua, y a una rebaja general de la calidad. Además de la destrucción de miles de puestos de trabajo agrícolas y acentuar la despoblación rural.