El aceite de oliva ya se vende en los supermercados con alarma de seguridad. Como el whisky o el mejor de los licores. La botella de litro de aceite de oliva ‘virgen extra’ ronda los 10 euros. Más del doble de lo que costaba hace menos de un año; y no para de subir. Los súper lo cambian de sitio a las zonas centrales donde es más fácil de vigilar.

En el mayor productor de aceite de oliva del mundo está pasando de ser utilizado para todo en la cocina de los hogares españoles a ser tratado como un lujo que no todo el mundo puede permitirse.

Las botellas de aceite con alarmas no son algo anecdótico, es una de esas imágenes que define lo que estamos viviendo: un auténtico atraco inflacionista y financiero de bancos y monopolios. La escalada de los precios y la subida de las hipotecas ahogan a las familias y precarizan las condiciones de vida de cada vez más sectores de la población.

La historia de María

María es una enfermera que trabaja en un hospital de referencia de una comunidad del sureste español. Tiene 34 años y un hijo pequeño. Cobra 1.760 euros netos al mes. Con su salario tiene que hacer frente a su hipoteca; alimentación; servicios básicos de gas, luz y agua y otros gastos del hogar (escalera, IBI, limpieza, seguros…); gastos de colegio; transporte, teléfono y gastos personales…

Tiene una hipoteca por la que pagaba 575 euros mensuales. Con la subida del euríbor, la cuota de su hipoteca ha aumentado en unos 300 euros; ahora paga 875 euros y llegará a 1.025 euros con la próxima revisión a fin de año.

Hace dos años disponía de 1.185 euros mensuales para afrontar todos los gastos después de pagar la hipoteca. Ahora le quedan 885 euros; apenas 735 euros le quedarán en enero para hacer frente al conjunto de gastos familiares. Su banco se queda 300 euros más cada mes, 3.600 euros anuales, un auténtico atraco financiero que su banco ejecuta tan solo con aplicar la subida de tipos decretada por el Banco Central Europeo. A partir de enero el atraco subirá a 450 euros mensuales.

Pero María tiene que hacer frente cada día a otro atraco, al atraco monopolista de la inflación, que está volviendo a repuntar, en agosto hasta el 2,6% y que según todas las previsiones seguirá subiendo para acabar el año entre el 4% y el 5%.

Cuando nos dicen que la inflación “se modera” y está más baja que hace un año, no es que los precios están bajando, siguen subiendo. Significa que suben un 2,6% que se suma al 10,5% que ya subieron en agosto del año pasado. Es decir, la inflación acumulada en agosto de los dos últimos años es del 13,1%. La inflación interanual acumulada en los dos últimos años es del 16,6%. En los alimentos sube hasta el 31% desde la pandemia.

María tiene que “hacer milagros” para llegar a fin de mes. Hay gastos que no se pueden recortar, como el colegio del niño, pero ha tenido que cambiar muchos de sus hábitos. En la comida ha reducido la compra de carne, pescados y verduras frescas que sustituye por congelados y paquetes de salchichas. Controla las duchas de agua caliente, Ha desempolvado una antigua estufa de butano para el salón… Controla el transporte gracias a las ayudas y ha reducido vacaciones y la danza, una de sus aficiones… Y aún así no llega.

Como usted o como yo, María tiene que hacer frente cada día a un atraco, al atraco monopolista de la inflación, que está volviendo a repuntar, en agosto hasta el 2,6% y que según todas las previsiones seguirá subiendo para acabar el año entre el 4% y el 5%.

María es una trabajadora cualificada, con un sueldo que ronda el sueldo medio de los españoles, pero el suyo es uno de esos hogares en que la inflación y la hipoteca se comen sus ingresos y tienen que gastar más de lo que ganan para compensar la pérdida de poder adquisitivo. En concreto unos 2.781 euros anuales, 232 euros al mes, según un estudio de la Asociación de Empresas de Gran Consumo. Un gasto que compensa tirando de ahorros que se agotan.

Cada vez más perdedores

No estamos hablando de los sectores más vulnerables, a los que este doble atraco de bancos y grandes grupos económicos afectan de forma crítica especialmente por el precio de los alimentos: aquellos que tienen que ir a los bancos de alimentos, los inmigrantes sin recursos y empleos temporales o ese 30% de jóvenes menores de 25 años en paro o con empleos a tiempo parcial que han de recurrir a la ayuda familiar.

Este doble atraco erosiona el poder adquisitivo y precariza las condiciones de vida de cada vez más población y estratos sociales más elevados, las llamadas ‘clases medias’ entre las clases trabajadoras y populares. Familias que antes podían ahorrar y que ahora tienen que tirar de sus ahorros o de créditos al consumo para compensar la pérdida de poder adquisitivo. Asalariados cuyos sueldos están en la media de casi 20.000 euros anuales brutos; autónomos, pymes y profesionales cuyos ingresos laborales crecen por debajo de la inflación y tienen que ajustar cada vez más los gastos para llegar a fin de mes.

Una tendencia confirmada por los datos publicados por el Banco de España sobre ahorro familiar. En lo que va de año las familias han retirado casi 20.000 millones, el 2% de sus ahorros bancarios, principalmente “por la presión de la inflación que merma su liquidez mensual y por el incremento de las cuotas de las hipotecas”, según el informe del BE.

La situación social que retrata la historia de María, con sectores cada vez más amplios de la población entre los atracados por la subida desbocada de los precios y los tipos de interés, explica también un comportamiento electoral de una parte del electorado progresista que se activa para evitar un gobierno con presencia ultra, pero que no se traduce en un apoyo cerrado al gobierno de coalición bajo cuyo mandato se ha multiplicado el doble atraco.

.

Los atracadores

¡Están que se salen!

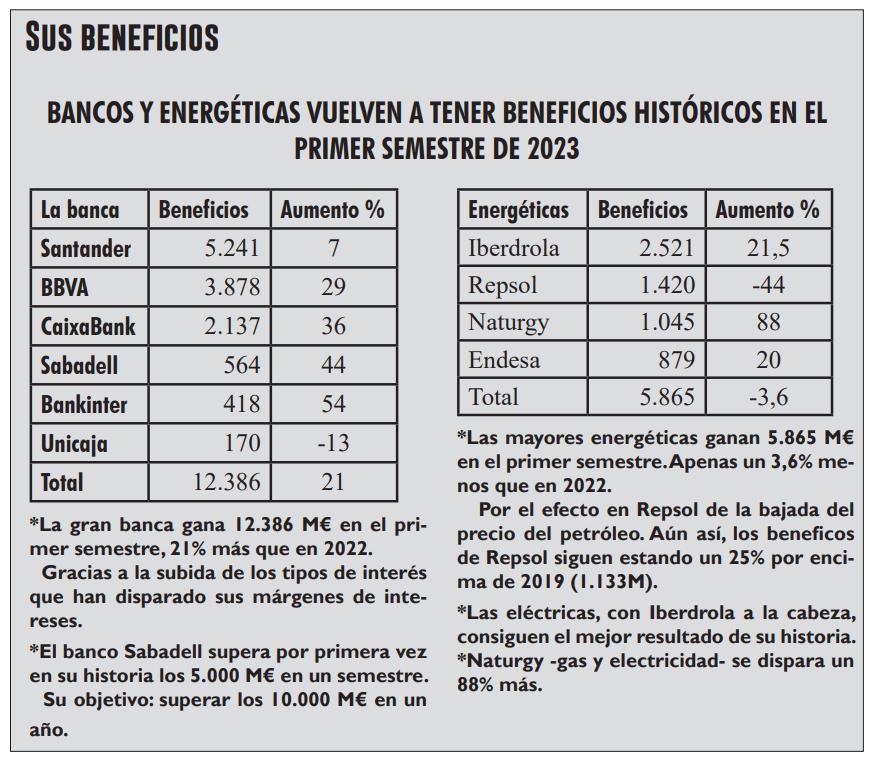

Bancos y grandes corporaciones son los responsables de la escalada de la inflación y las hipotecas. Y son los grandes beneficiados: llevan tres años declarando récords de beneficios, superando cada año las ganancias del anterior.

No son “beneficios caídos del cielo”, son extraídos de las entrañas de la población, saqueando los salarios y pensiones, las rentas familiares y sus ahorros… Las eléctricas en los recibos de la luz; las petroleras y gasistas en los surtidores de la gasolina y los contadores del gas; las cadenas de distribución y alimentación en los hiper y supermercados; las grandes inmobiliarias con los alquileres; la banca con las cuotas de las hipotecas… Cuando pagamos un recibo, vamos al súper o ponemos gasolina nosotros nos empobrecemos y ellos multiplican su riqueza. Es un saqueo planificado.

Son los responsables.

CCOO publica un informe analizando los datos del Observatorio de Márgenes Empresariales. Su principal conclusión: la subida de los márgenes empresariales es el principal responsable de la escalada de la inflación. No son la subida de los costes, ni los salarios.

“Las empresas -aquellas que tienen un papel dominante en el mercado- están subiendo sus márgenes a niveles históricos a costa de la sociedad y de sus trabajadores”. Impulsando la subida de los precios y quedándose con el mayor porcentaje de la subida en detrimento del salario de sus trabajadores.

En 2023 los márgenes están logrando máximos históricos, hasta un 50% más que en 2019.

El informe de Comisiones señala cómo el sector energético es el principal impulsor del fuerte aumento de los márgenes empresariales, con una subida del 262% en los últimos 12 meses. Y son las eléctricas las principales responsables de trasladar la inflación al conjunto de la economía.