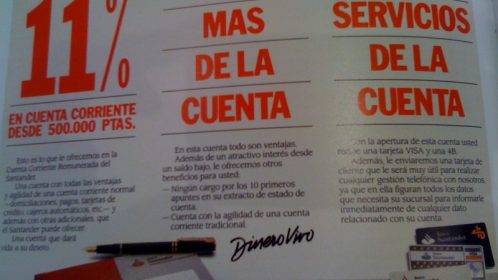

«Movimiento telúrico en el sistema financiero». De esta manera se calificaba en los suplementos económicos la decisión del Santander de lanzar una «supercuenta» a un interés casi cuatro veces superior al que ofrecen sus rivales. Y no se trata de una exageración. Botín no da un solo movimiento gratuito, no entabla una guerra sin tener la seguridad de ganarla, y cuando lanza un órdago lo mantiene hasta el final. En un momento de crisis, cuando las cajas están asfixiadas por la falta de capital, e incluso grandes bancos como el BBVA han visto mermadas su cuenta de resultados, el Santander se lanza a una agresiva política que busca robarle depósitos y cuota de mercado a sus rivales. La última vez que Botín realizó un movimiento similar -cuando a finales de los ochenta lanzó las primeras «supercuentas»- fue el preludio del mayor proceso de concentración en la historia de la banca española. Y todo indica que hoy persigue el mismo objetivo. El movimiento de Botín es, efectivamente, «telúrico». Estamos ante la primera avanzadilla de una guerra donde unos van a ganar y otros van a perder, transformándose la composición y las jerarquías en el seno de la oligarquía.

Romiendo las reglas No es la primera vez que Botín “rompe las reglas”, y se lanza a una agresiva política de crecimiento, esgrimiendo las “supercuentas” como arma principal.Cuando accedió a la presidencia del Santander, en 1986, una de sus primeras decisiones fue dejar de acudir a los “almuerzos de los siete grandes”, donde los capos de los grandes bancos se repartían el botín evitando llegar a un enfrentamiento.La entrada en la UE exigía un proceso de concentración, si los bancos españoles no querían ser arrasados por la competencia de sus rivales europeos.Botín se adelantó a todos sus rivales, y la primera declaración de guerra vino de la mano de las “supercuentas”. En un panorama donde apenas se ofrecían intereses del 0,5%, el Santander sacó al mercado una cuenta con una remuneración extraordinaria.Botín crecía y crecía, arrebatando capital a sus competidores, y la carrera acabó por debilitar al Banesto de Mario Conde, además de obligar al Central y al Hispano a fusionarse para hacer frente a la ofensiva.El Santander, acabó merendándose a los tres, convirtiéndose en el primer banco español. Antes de lanzar las “supercuentas” era el séptimo. Segundas parte son buenas, ¿para quién? Ahora, Botín vuelve a esgrimir las “supercuentas” contra sus rivales.El interés medio ofrecido por la banca a los depósitos está en el 1,25%, y la “supercuenta” del Santander ofrece el 4%.Previamente, el Santander ya había lanzado un órdago ampliando su política de “comisiones cero”, cuando toda la banca las eleva para asegurar su margen de beneficios.El objetivo, lógicamente, no es “beneficiar a sus clientes”, sino, como expresa el director general de banca comercial del Santander, es “captar nuevos recursos” y “ganar de nuevo cuota de mercado en 2010”.El problema es que para que alguien gane cuota de mercado, otros tienen que perderla. El órdago de Botín viene en un momento donde, producto de la crisis, las cajas y los bancos medianos tienen cada vez más problemas para captar un capital que necesitan imperiosamente para pagar sus deudas y garantizar su supervivencia.En toda crisis, no todos pierden lo mismo. Los más fuertes tienen mayor capacidad de resistencia, y acaban devorando a los más débiles, incapaces de sobrevivir.En 2009, el Santander ha ganado 480.000 clientes, que han perdido cajas y bancos medianos. Mayor concentración Las cajas están en el punto de mira. En España, contrariamente a lo que ocurre en la mayoría de países, ocupan casi la mitad del sistema financiero. A diferencia de los grandes bancos, las cajas no han podido tragarse la deuda originada por el crack inmobiliario, y sus balances están en la cuerda floja.A través del plan de rescate bancario, la gran banca y el gobierno ha lanzado una ofensiva para forzar la “reestructuración del sistema financiero”, eufemismo para imponer que desaparezcan las cajas más pequeñas y los bancos se coman su cuota de mercado.El último episodio de esta ofensiva ha sido la imposición de Isidre Fainé, cabeza de la Caixa, como presidente de la Confederación de Cajas, frente a Amador Franco, presidente de Ibercaja y representantes de las cajas pequeñas y medianas más amenazadas por la voracidad de los bancos.Pero también los bancos están en el punto de mira de Botín. Incluso el BBVA, la otra gran cabeza oligárquica, ha visto como el último año sus resultados se distanciaban todavía más de los exhibidos por el Santander.Abriendo la guerra de las “supercuentas”, Botín obliga a sus rivales a meterse en una batalla que no pueden ganar.Botín si puede dedicar una parte de sus beneficios a ofrecer intereses más altos o reducir las comisiones. Su negocio no depende tanto de España, cuenta con los excelentes resultados de Brasil, una potencia en auge, y con las importantes subvenciones públicas recibidas del gobierno británico.Pero para sus rivales, incluyendo el BBVA, hacerlo significa apretar todavía más la soga que les asfixia.Como ocurrió a finales de los ochenta, la guerra de las “supercuentas” va a dejar en el camino cadáveres insospechados. Entonces, los tres primeros bancos (Banesto, Central e Hispano) acabaron devorados por el Santander.Hoy, en plena crisis, las consecuencias amenazan con ser, como mínimo similares. ¿Cuantas cajas podrán aguantar el tirón de Botín? ¿Hasta dónde podrá hacerlo el BBVA? ¿Quién ganará, quien perderá… y quién desaparecerá del mapa?Todo parece indicar que estamos ante la primera batalla de una guerra que puede cambiar la composición y jerarquías en el seno de la oligarquía. Imponiendo una mayor concentración financiera en manos, todo parece indicar, de Botín.