La bancarrota de Lehman Brothers, el 15 de septiembre de 2008, marca el viraje definitivo hacia una nueva distribución del poder financiero mundial y la creación de una nueva jerarquía en el mapa de los colosos bancarios internacionales. El pánico que desató su caída no se explica sólo por razones económicas y financieras, algo todavía más importante incluso se había venido abajo con su hundimiento. Hasta ese día, inversores y analistas consideraban que determinadas entidades, bien por su volumen bien por la posición central que ocupaban en el sistema financiero internacional, era impensable que se vinieran abajo. Eran demasiado importantes como para caer.

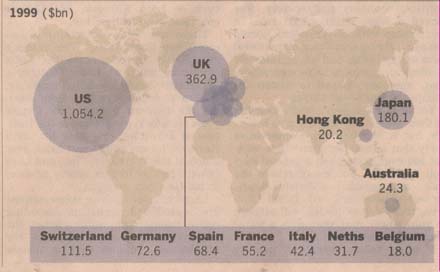

Cuando Lehman Brothers, uno de esos bancos considerados “intocables”, cayó, todo el mundo tuvo la certeza de que la distribución del oder financiero mundial había entrado de forma irreversible en una fase de máxima aceleración que necesariamente iba a conducir de un estado de equilibrio relativo a otro de cambio manifiesto. Doce meses después, una simple ojeada a la distribución por áreas regionales del peso específico del gran capital bancario del año 2009, comparada con la de 1999, ilustra mejor que cualquier argumento la magnitud y la velocidad de ese cambio. Desfallecimiento financiero En 1999, como puede verse en los gráficos publicados recientemente por el Financial Times, en el orden bancario mundial –medido por capitalización bursátil, es decir, por el valor que el mercado daba en ese momento a las grandes entidades financieras– aparecen tres grandes áreas regionales que ocupan todo el escenario, dejando aparte la banca suiza que, de alguna manera, es expresión concentrada de todo el sistema bancario mundial. El peso del área anglosajona en el mapa bancario global, con un valor de mercado de 1 billón, 407 mil millones de dólares, era aplastante: sus bancos suponían entonces el 73% del mercado mundial. Aproximadamente ¾ partes de ese peso correspondían a la banca norteamericana y el resto a la City londinense. Muy lejos de ellos, la Unión Europea, con unos bancos con un valor de mercado de 288 mil millones de dólares, suponía cerca del 15%. El área Asia-Pacífico, bajo hegemonía absoluta de Japón, representaba entonces poco más del 11%. El valor total por capitalización bursátil de la gran banca de las áreas económicamente desarrolladas sumaba 1 billón, 930 mil millones de dólares. Pero sólo el capital bancario de EEUU, concentrado en Wall Street, representaba entonces más de la mitad de ese valor de mercado de la gran banca mundial. ¿Cuál es la situación una década después? Lo primero que llama la atención es cómo, a pesar de la devastadora crisis financiera, el valor bursátil de los grandes bancos mundiales apenas ha disminuido un 7%, sumando hoy un billón, 790 mil millones de dólares. Pero al desmenuzar esta perdida de valor por países y áreas regionales, resulta que hay quienes han ganado muchísimo, mientras que otros han sufrido un auténtico descalabro. Un distribución que se ha visto sacudida por un auténtico cataclismo capaz de subvertir radicalmente el mapa del poder financiero mundial. Si hablamos de áreas regionales, en 2009 destaca muy por encima de cualquier otra la región de Asia-Pacifico. Con una acumulación de valor de 771 mil millones de dólares, multiplica ya por más de dos el valor de la banca norteamericana. En esta región se concentra en la actualidad el 43% del valor de la gran banca mundial. Lo que significa que ha multiplicado por cuatro el peso que poseía una década atrás. Pero es más, hoy en día, ni siquiera la suma de las otras dos grandes áreas desarrolladas –el área anglosajona y la UE– llega a alcanzar el peso que la banca asiática representa en el mundo. Las consecuencias económicas y políticas de este fulgurante desplazamiento del centro de gravedad del poder financiero mundial hacia la región de Asia-Pacífico son extraordinarias. La reciente victoria del Partido Democrático de Japón, desalojando al Partido Liberal Democrático tras más de 50 años ininterrumpidos de gobierno, ha abierto la puerta a la posibilidad de un giro –no sabemos todavía de cuanta intensidad– en la política exterior de Tokio, en el sentido de dotarse de una mayor autonomía respecto a Washington y un creciente acercamiento a Pekín. La intensificación de la alianza estratégica entre China y Rusia, el blindaje económico, político y militar que ambas potencias están haciendo de Asia central o el proyecto –todavía remoto, pero ya sobre la mesa– de crear un mercado único en la región Asia-Pacífico con la perspectiva de avanzar también hacia la creación de una moneda única, no son más que expresiones geopolíticas de este auténtico tsunami en la distribución del poder financiero mundial que la crisis ha sacado a la luz y ha acelerado enormemente. Sus consecuencias para el resto de áreas regionales –que analizaremos la próxima semana– son también de una magnitud insospechada hasta ahora. La caída de los grandes colosos bancarios Peter Thal Larsen La peor crisis financiera desde la Segunda Guerra Mundial no sólo ha obligado a los gobiernos occidentales a acudir al rescate de las grandes instituciones. También ha provocado un cambio tectónico en el centro de gravedad de la banca. Hace una década, la lista de las principales instituciones financieras mundiales estaba dominada por bancos estadounidenses y británicos. En la actualidad, sólo cuatro de los 20 primeros bancos tienen su sede central en EEUU, todavía la mayor economía mundial. HSBC, en esencia un banco de mercados emergentes, es el único representante de Reino Unido. Después de perder más de un billón de dólares sobre complejos instrumentos de deuda y recaudar cientos de miles de millones de dólares de nuevo capital, muchos bancos han visto cómo su valor de mercado se hundía a una fracción de su nivel en el momento álgido del boom. Lo más llamativo es el nombre de los caídos. Citigroup, que dominó el panorama durante la mayor parte de la última década, languidece ahora en los puestos más bajos de la lista. Después de su erróneo rescate de HBOS, Lloyds ha decrecido demasiado como para estar presente en la clasificación. Entretanto, aparecen nuevos nombres como surgidos de la nada. Este hecho refleja en parte el cambio en el poder económico: los tres grandes bancos de China dominan la clasificación después de salir a bolsa en 2006 y 2007. Las entidades australianas y brasileñas también han ganado importancia (…) En 1999, Citigroup era un coloso de reciente creación (…) el presagio de un mundo dominado por un puñado de grandes instituciones financieras. Pero el desplome de Citi ha sido pronunciado. La multitud de rescates provocados por las pérdidas catastróficas sufridas en todo el sector llevaron a que sus acciones cayeran en marzo por debajo de un dólar durante un breve espacio de tiempo. La clasificación actual está liderada por los tres mayores bancos de China (…) sus acciones han resistido en mejores condiciones que las de muchos rivales occidentales, aunque tienen poco peso fuera de su mercado nacional. (…) No hace mucho, Bank of America disputaba la corona a Citi, pero en la actualidad ha caído en el listado como consecuencia de desafortunadas adquisiciones, especialmente su absorción de Merrill Lynch el verano pasado. (…) Hace 10 años, JPMorgan corría riesgo de abandonar la primera división de la liga. Pero dos fusiones, con Chase Manhattan en el año 2000 y con Banc One en 2004, dieron lugar a un banco que ha capeado la tormenta mejor que la mayoría. Bajo el liderazgo de Jamie Dimon, el banco ha rescatado a Bear Stearns en Wall Street y a Washington Mutual, una entidad de créditos hipotecarios. Banco Santander, en España, es otro próspero depredador. Bajo la guía de Emilio Botín, su infatigable presidente, las adquisiciones han introducido a la entidad en Latinoamérica, EEUU y –mediante una opa sobre Abbey National en 2004– Reino Unido (…) THE FINANCIAL TIMES7-09-2009