Disfrazan sus intenciones afirmando que su propósito al recortar las pensiones es garantizar las jubilaciones del futuro. En realidad, su objetivo es ampliar el gigantesco negocio para que para el gran capital financiero, especialmente el norteamericano, suponen las pensiones privadas.

En España, la salud de las pensiones públicas impide a los grandes capitales extranjeros y oligárquicos explotar el negocio de las pensiones privadas. Ampliarlo exige degradar el sistema público de pensiones.

Larry Flink, el presidente de Blackrock -el mayor fondo norteamericano- sintetizó la amenaza que se cierne sobre las pensiones públicas en una reciente intervención junto a la “jefa” de la oligarquía, la presidenta del Banco de Santander, Ana Patricia Botín. Flink declaró que “mucha gente no va a poder ocuparse de las necesidades futuras de su vejez debido a que no han ahorrado lo suficiente. Creen que no deben invertir para su retiro, no están guardando dinero y se están basando en un sistema de seguridad social público”.

Para dejarlo más claro, la Fundación Edad & Vida -integrada por las principales aseguradoras, como Mapfre, VidaCaixa o Allianz- afirma sin ningún rubor que “parece razonable pensar que la principal forma de incentivar el ahorro voluntario es que las pensiones sean poco generosas”.

Por eso todas las “recomendaciones” del FMI, la OCDE o la Comisión Europea siempre coinciden en dos puntos: recortar las pensiones púbicas e “incentivar el ahorro privado” -los fondos de pensiones privados-.Y una cosa exige la otra: necesitan empobrecernos, rebajar las pensiones públicas por debajo del mínimo de subsistencia, para imponernos por la fuerza sus fondos privados.

En España la fortaleza del sistema público de pensiones ha “taponado” el avance de los fondos de pensiones privados. “Resolver esta anomalía” es el objetivo del gran capital financiero

El gran negocio de las pensiones privadas

Los fondos de pensiones privados son una de las principales fuentes de acumulación y concentración de capital del planeta. Se basan en expropiar una parte de la riqueza que teóricamente corresponde al salario, para convertirla en capital de su propiedad.

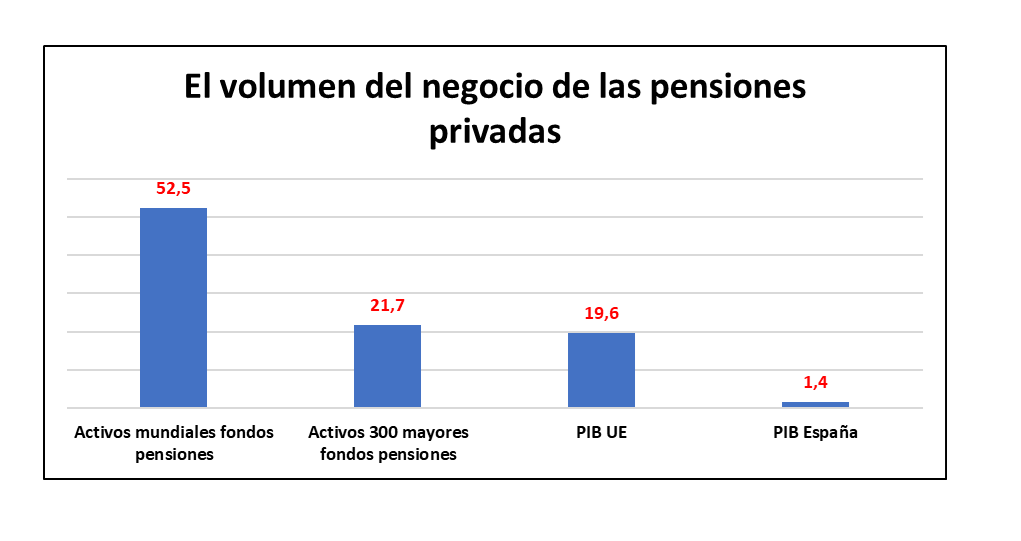

Según el Thinking Ahead Institute, los activos bajo control de fondos de pensiones privados en el mundo ascienden a 52,5 billones de dólares, 38 veces el PIB español, casi el triple que el PIB total de la UE.

Es un mercado ultra monopolizado. Sólo los 300 mayores fondos de pensiones gestionan activos por valor de 21,7 billones -el 41,3% del total mundial. Un híper-selecto grupo encabezado por 134 grandes fondos norteamericanos.

Los fondos de pensiones son uno de los pilares del poder global del gran capital anglo-norteamericano. Suponen el 30,6% de todos los activos financieros de EEUU, y un 48,7% de los británicos.

Y a la cabeza están los tres mayores fondos norteamericanos -Blackrock, Vanguard y State Street- que controlan activos por valor de 16 billones de dólares, y son propietarios del 20% del Dow Jones, la bolsa norteamericana. Tienen su principal fuente de ingresos en el control de las pensiones privadas. Y son la principal fuente de presión para que se privaticen los sistemas públicos.

Blackrock es hoy el “gran patrón” del Ibex-35. Es un monstruo financiero que se alimenta de nuestras pensiones. Dos de cada tres euros de inversión e ingresos de Blackrock están relacionados con las pensiones.

Y la base de su poder está en el control de 134 grandes fondos de pensiones en EEUU. Por ejemplo el de todos los empleados públicos del estado de California. Pero su campo de acción son las pensiones de todo el planeta.

Blackrock es hoy el “gran patrón” del Ibex-35. Es un monstruo financiero que se alimenta de nuestras pensiones. Dos de cada tres euros de inversión e ingresos de Blackrock están relacionados con las pensiones.

Sus límites en España

En España la fortaleza del sistema público de pensiones ha “taponado” el avance de los fondos de pensiones privados; pese a que las pensiones públicas sean bajas, en comparación con el salario son superiores a la media europea, y su gestión es exclusivamente pública. Este, que es uno de sus principales nichos de negocios globales, está “infrautilizado” en España, con una media de activos en relación al PIB seis veces por debajo de la media de la OCDE, o veinte veces menor que en Holanda.

El PIB holandés es un 30% menor que el de España. Sin embargo, el patrimonio de los fondos de pensiones privados es de 2 billones de dólares, mientras que en España solo supone 144.000 millones.

“Resolver esta anomalía” es el objetivo del gran capital financiero. Las pensiones públicas deben desplomarse, y el sistema público de reparto degradarse, para que su negocio de las pensiones privadas avance.

Los falsos modelos

Hoy no es socialmente aceptable una privatización total de las pensiones, como la que se impuso en Chile en 1980 gracias a la dictadura fascista de Pinochet. No existe en ningún país de Europa. Lo que se pretende imponer son “sistemas mixtos”, donde se quiebre el sistema de reparto para imponer uno de capitalización, la pensión pública quede recortada hasta un nivel asistencial, y se nos imponga la obligación de contratar fondos de pensiones privados.

El “modelo mixto” al que aspiran es uno donde la pensión pública quede recortada a un nivel asistencial, y se nos imponga la obligación de contratar fondos de pensiones privados

¿Cuáles son las características de los modelos europeos de pensiones que se dice que hemos de imitar?

En Suecia el sistema de reparto -el que había permitido construir el “Estado del bienestar”- se cambió por uno de capitalización, donde es obligatorio que una parte de las cotizaciones se invierta en planes privados.

El resultado es que la pensión total de un jubilado sueco -tanto la pública como la privada- supone el 55,8% del último salario. Es decir, se rebaja a la mitad la calidad de vida de los jubilados. Pero la pensión pública solo supone el 36,6% del último salario. En España es del 78,7%. Si aplicáramos aquí el alabado modelo sueco, presentado como ejemplo de “sostenibilidad”, la cuantía de las pensiones públicas se recortaría un 42,1%. Quien cobre 900 euros de pensión pasaría a cobrar poco más de 600.

En Holanda los grandes fondos privados controlan el 70% de todo el mercado de pensiones holandés.

¿A qué precio? Se ha convertido las pensiones públicas en un subsidio asistencial que solo se plantea “prevenir la pobreza”. La cuantía de la pensión pública está por debajo del salario mínimo, entre un 50% y un 70% de este. En España estaríamos hablando de pensiones públicas de entre 482 y 675 euros.

La pensión pública en Reino Unido supone el 22% del último salario, y el 24,4% del salario medio. De media su cuantía es de 550 euros. Y para poder cobrarla íntegra es necesario haber cotizado 35 años.

Este draconiano sistema que planifica pensiones públicas de extrema pobreza explica por qué en Reino Unido los activos de los fondos de pensiones privados se han disparado hasta suponer el 123,3% del PIB. A eso contribuyó la reforma de 2012, que enrola automáticamente a todos los trabajadores en un plan de pensiones de empresa, sin contar con su aprobación.