*Joanen Cunyat es miembro de la portavocía de la Mesa Estatal por el Blindaje de las Pensiones (MERP)

Nos enfrentamos a una nueva ‘llamada de la selva’, y pese a que hay quien todavía cuestiona el riesgo de privatización de las pensiones, basta con poner en fila los hechos para comprender qué está pasando: los ‘nuevos vientos’ trumpistas que soplan en el mundo son un peligro para las pensiones, aunque no solo

Empecemos por la carta enviada por las aseguradoras norteamericanas al presidente chileno, Gabriel Boric. La reforma de las pensiones en Chile incluye una reducción de los beneficios que perciben y la creación de un ‘inversor público’ que compita con los gigantes norteamericanos. En su carta, las denominadas AFP, amenazan al gobierno de Chile con la imposición de aranceles por parte del gobierno de Trump.

Si esto pasa con un gobierno que modifica parcialmente las condiciones de un sistema de pensiones que ya se basa en fondos privados, ¿qué no puede pasar con un sistema que se sostiene íntegramente en la administración del Estado y el esfuerzo conjunto de los trabajadores del país, como es el caso de España?.

Aunque el gobierno de Pedro Sánchez ha introducido, por primera vez en nuestra historia, los planes de empleo (pensiones públicas gestionadas por entidades bancarias privadas), lo cierto es que nuestro Sistema Público de Pensiones es el pilar fundamental del Estado Social.

¿En qué consiste esta llamada de la selva contra las pensiones públicas? En las políticas que acompañan los ‘nuevos vientos’ que soplan en el mundo de la mano de gobiernos ‘tipo Trump’, aunque no solo.

.

Los tres pilares

Las pensiones en EEUU se basan en los famosos ‘tres pilares’: las pensiones públicas (Social Security en EEUU), los planes de pensiones privados (conocidos como de empresa, o de empleo) y los ahorros individuales.

Las pensiones públicas en EEUU suponen el 40% del último sueldo, mientras que en España son el 80%. Según los últimos estudios, el 30% de trabajadores norteamericanos no son capaces de ahorrar en planes individuales, por lo que deben seguir trabajando más allá de los 70 años para tener una pensión digna.

Las noticias sobre que la ‘Social Security’ quebrará en 2034 son constantes, lo que da sustento al objetivo de Trump, su cierre total. Esto significa que 70 millones de pensionistas dejarán de recibir la pensión y tendrán que dirigirse al ahorro privado. ¿Quién se beneficia?, los grandes fondos de pensiones norteamericanos, en manos de la gran banca, que son, al mismo tiempo, quienes invierten en los fondos de pensiones de todo el mundo.

En un artículo de El País, el economista Paul Krugman advertía de que millones de pensionistas van a ser empujados a la pobreza en EEUU, con argumentos similares a los que se usan en España: la generación del baby boom se jubila, lo que genera un mayor gasto, cada vez la gente vive más y hay más pensionistas por trabajador, lo que hace insostenible el sistema. A lo que añade que si Trump expulsa a los inmigrantes sin papeles todavía se reducen más las entradas. Pero Krugman se hace la siguiente pregunta bien sencilla, ¿cómo es posible que un programa individual quiebre si el Gobierno federal en su conjunto sigue siendo solvente? Un razonamiento que es absolutamente aplicable a nuestro país.

Pero EEUU no es el único ejemplo. Hace 5 años, Bolsonaro aprobó una reforma de las pensiones que introdujo más ahorro privado en las pensiones brasileñas, alargó la edad de jubilación y aumentó la cantidad de años para calcular la cuantía. Una reforma que ahora el gobierno de Lula trata de revertir.

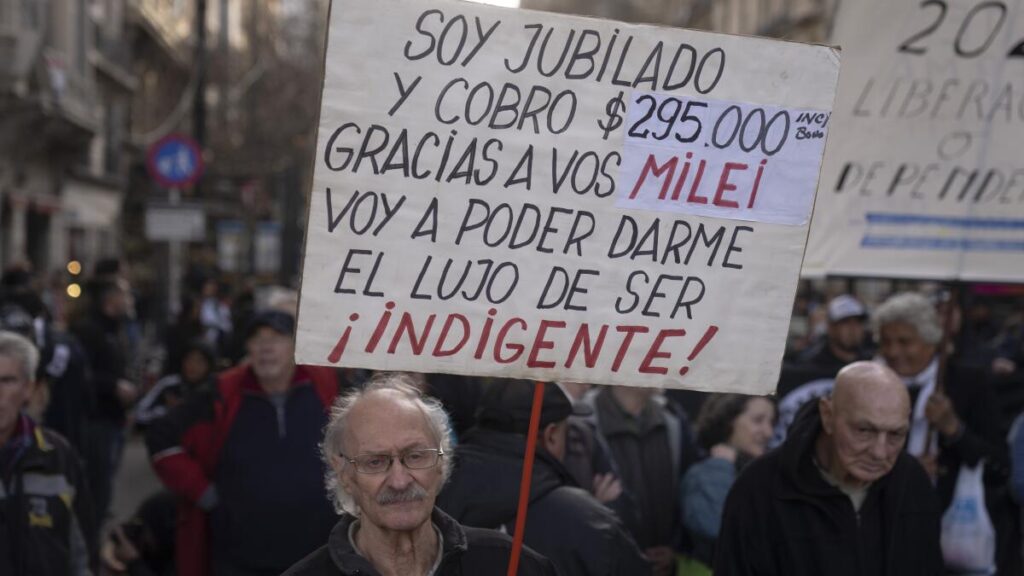

Estos días también vemos a los pensionistas argentinos en las calles. Milei vetó una ley para subir las pensiones, en un país en el que los argentinos tienen que seguir trabajando a los 75 o a los 80 años, con una pensión mínima que no llega a los 300 dólares. El lema de las protestas de los jubilados argentinos es ‘Todos somos jubilados, es una cuestión de tiempo’, lo que recuerda al ‘Somos 49 millones de pensionistas’ que encabeza las movilizaciones de la Mesa Estatal por el Blindaje de las Pensiones en España.

.

¿Cómo entender este problema en Europa?

Las políticas trumpistas no son más que la versión más agresiva de una línea de ataque contra las pensiones públicas también en Europa. Tenemos ejemplos en Francia y en Bélgica. Pero también en los ‘exitosos’ sistemas del norte de Europa, el sueco y el islandés.

Hace solo un año, el sistema sueco de pensiones era puesto como ejemplo a seguir para el resto de países europeos como vía para garantizar la sostenibilidad de las jubilaciones a pesar de la generalizada inversión de la pirámide demográfica. Y lo que supuestamente hace tan sostenible al sistema sueco es, de nuevo, los tres pilares, una pensión pública que no llega al 40% del salario, los planes de empresa, que son casi obligatorios, y el ahorro individual.

Pero hace menos de dos años, las turbulencias en el sector bancario, generadas por la quiebra del Silicon Valley Bank, Signature Bank y First Republic, hicieron perder 1.700 millones a las pensiones suecas. Inversiones que 24 horas antes estaban consideradas como seguras, que hacían al sistema sueco ‘sostenible’.

En el caso islandés, basado en el mismo sistema de ‘tres pilares’, el capital que acumulan las pensiones duplica el PIB del país. Hasta ahora, los fondos privados de pensiones no podían invertir más del 50% de los recursos en el extranjero. Ahora han propuesto romper esa restricción para invertir la totalidad de los fondos en otros mercados financieros y, si no lo consiguen, al menos modificar el límite al 65%.

Como hemos visto en el caso sueco, uno de los principales destinos de estas inversiones es la banca norteamericana. Algo que posiblemente descubramos en la cartera de inversiones de los fondos islandeses.

Los nuevos vientos trumpistas son un peligro aún mayor para las pensiones públicas. Más si añadimos los posibles recortes por los planes de rearme para Europa. Pero esto es ya otro artículo.