La segunda propuesta de reforma de las pensiones presentada por el ministro Escrivá se debe a la obligación que la Comisión Europea impuso al gobierno español para solicitar el cuarto desembolso de los fondos Next Generation. Pero el año acabará con la reforma en el alero porque Escrivá no cerrará el acuerdo hasta enero. La reforma tiene dos aspectos. Por un lado, propone la subida de las bases máximas de cotización y la continuidad del mecanismo de equidad intergeneracional. Por otro, la ampliación del período de cálculo de las pensiones.

.

Incrementar los ingresos

La reforma plantea dos medidas para elevar los ingresos: la elevación de las bases máximas de cotización más un incremento, y la permanencia del mecanismo de equidad intergeneracional (MEI) sin límite temporal.

Se plantea el aumento de las bases máximas de cotización más un incremento adicional anual de 1,154 puntos durante 25 años (entre 2025 y 2050) que no solo vincula tal aumento al criterio de revalorización de las pensiones -es decir, al IPC interanual medio de los doce meses anteriores a diciembre-, sino que propone una subida adicional anual hasta alcanzar el 30% hacia 2050. Lo que supone un mayor ingreso de cotizaciones en el sistema.

Esta subida de las bases máximas de cotización iría acompañada de un aumento de la pensión máxima, aunque no en la misma proporción. La pensión máxima subiría entre 2025 y 2050 con la inflación establecida para las pensiones contributivas más un porcentaje adicional de 0,115 puntos, menor por tanto al planteado para las bases máximas de cotización.

La segunda medida consiste en subir todas las cotizaciones un 0,6% para aumentar los ingresos del sistema y afrontar el gasto creciente por las jubilaciones de las personas nacidas en los años de alta natalidad. Este aumento iría a rellenar el fondo de reserva de la Seguridad Social, la llamada hucha de las pensiones. Y que el MEI sea un mecanismo automático que se extienda hasta 2050 sin dejarlo al arbitrio de decisiones políticas.

Los grandes empresarios se oponen a un aumento de sus aportaciones sociales. Por el contrario, sindicalmente se apoyan las dos propuestas de elevación de los ingresos del sistema público de pensiones.

Período de cálculo de las pensiones

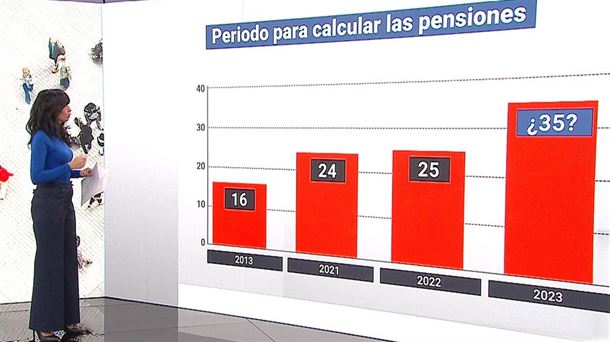

La otra medida de gran impacto social es la ampliación progresiva del periodo de cálculo de la pensión de 25 a 30 años, entre 2027 y 2038. Durante esos 12 años, el periodo de cálculo se ampliaría a razón de cinco meses por año, pudiendo escoger el trabajador los tres años más favorables a su cotización y descartar dos, es decir, que se calcularía sobre 28 años.

Los investigadores de las universidades de Extremadura y de Valencia -pertenecientes al Grupo de Investigación Pensiones y Protección Social- advierten que la extensión del cálculo reducirá la cuantía de las pensiones, afectando más cuanto menos sean los años de cotización. Según sus cálculos, las prestaciones con pocos años se reducirán un 3,1% -que sobre una pensión media de 1.330 euros es una pérdida mensual de 42 euros, o 588 anuales. En las jubilaciones ordinarias a los 65 años disminuye un 1,1%. Por lo que concluyen que se obligaría a los jubilados a compensar con su ahorro individual -con pensiones privadas- la pensión futura.

El gobierno afirma que esta prolongación tiene un efecto neutro -ni positivo ni negativo- en el gasto total en pensiones, pero sí lo tendría en las cantidades que supondrían para las distintas situaciones de jubilación en función de cómo hayan sido sus vidas laborales. El gobierno solo destaca que con el cambio se van a mejorar las pensiones de los que han sufrido las últimas crisis, como los que perdieron el trabajo en los años cercanos a la jubilación, y también los que han tenido carreras laborales intermitentes.

Pero, en realidad, no va a beneficiar a tanta gente, porque la ampliación del número de años cotizados que se tienen en cuenta para calcular la pensión -como han cuantificado los economistas de las universidades de Valencia y Extremadura- genera inevitablemente un recorte de las mismas que se calcula afectarían al 70% de los futuros pensionistas. Desde la posición del Banco de España -que sigue hablando de llegar hasta los 35 años- su informe afirma que subir el cálculo a 35 años conseguiría que un 80% de las pensiones iniciales fueran más bajas; un 10% se quedarían igual y solo otro 10% mejoraría.

Sin consenso en el diálogo social

El Ministerio de Inclusión, Seguridad Social y Migraciones no convocará a los agentes sociales la última semana del año por lo que el acuerdo por la reforma de pensiones queda definitivamente aplazado a comienzos de 2023. La propuesta de ampliar los años para calcular la pensión no acaba de ser aceptada por los sindicatos.

El vicesecretario general de Política Sindical de UGT, Mariano Hoya, había declarado que “el sindicato no aceptará ampliar el periodo de cálculo de la pensión más allá de los 25 años actuales, aunque se ofrezca la posibilidad de eliminar los peores años de cotización”. En la misma línea, CCOO había afirmado que “esta propuesta no se corresponde con las últimas recomendaciones del Pacto de Toledo”.

Con el nuevo año habrá que estar pendientes.

.

Pensiones: la agenda oculta de la privatización

Julio Cebrián

Una mano acaricia, la otra roba la cartera. Con una mano se suben las pensiones conforme al IPC, impidiendo que en lo inmediato pierdan poder adqusitivo. Con otra se preparan unas pensiones del futuro de miseria… y se avanza en los planes privados de empresa.

No se hace sin ton ni son. El objetivo es dar pasos -pequeños, silenciosos, pero firmes- hacia un futuro donde el sistema público de pensiones haya sido privatizado, o donde las pensiones públicas insuficientes tengan que convivir con una «pata privada» que las complemente.

Las pensiones están en el centro de las cuestiones políticas del país y su reforma se ha convertido en la clave para acceder a los fondos europeos. La Comisión Europea exige a España una reforma que ajuste el gasto en pensiones y abra paso a los llamados “planes complementarios” privados de pensiones.

Esta es la estrategia que siguen las propuestas, unas pensiones públicas asistenciales que deberían complementarse con un fondo privado para no caer en la miseria absoluta.

Y esto es lo que lleva tiempo preparando el ministerio de Seguridad Social que dirige José Luís Escrivá: una reforma cuyo centro es la privatización y que gira en torno a tres medidas: ampliar los años para calcular la pensión, dificultando su acceso para los jóvenes y condenando a las pensiones del futuro a ser poco menos que «asistenciales»; implantar un nuevo índice de revalorización que limite las subidas; y sobre todo impulsar la implantación de los planes privados de empresa.

Los planes de empresa que promueve Escrivá son planes privados. Los trabajadores se han de inscribir en un plan de empresa al que están obligados a contribuir con parte de su sueldo. Un modelo que beneficia a los trabajadores con sueldos más altos y empleo estable en grandes empresas y en la Administración, pero difícilmente aplicable a una mayoría de trabajadores con empleo precario e inestable, con salarios bajos sin capacidad de ahorro y empleados de pymes.

Degradar para privatizar. Esta es la estrategia que siguen las propuestas, unas pensiones públicas cada vez más reducidas que deberían complementarse con un fondo privado para no caer en la miseria absoluta. Y este su objetivo: sustituir el modelo público de pensiones por uno mixto, pensiones públicas asistenciales y un fondo privado constituido con aportaciones detraídas de las cotizaciones sociales.