Es una buena noticia que no se incremente la concentración Bancaria. A mayor volumen del capital financiero en menos manos, mayor poder sobre todos nosotros, incluidos los medianos y pequeños empresarios, cuyo aceso al crédito, casi sin competencia, es cada vez más un «lo tomas o lo dejas» sin elección posible entre entidades.

El consejo de Administración del Banco Sabadell (que no controla la mayoria del accionariado), ha resistido el asalto del BBVA gracias a la negativa a vender de miles de pequeños accionistas.

BBVA llevaba cuatro años persiguiendo a la presa. Su objetivo era sumar a su capital los 239.598 millones de euros que vale el Sabadell, y convertirse en el décimo banco de Europa. El mercado interno español, quedaría aún más si cabe, bajo control de tres grandes grupos financieros, con Santander y Caixa Bank.

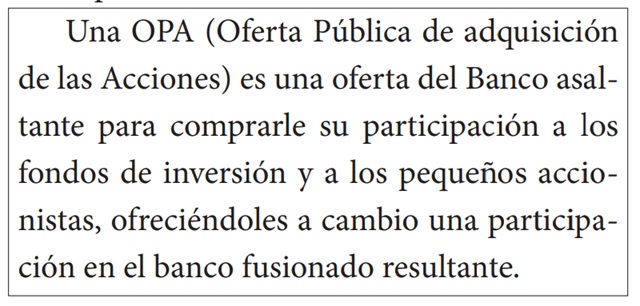

En 2020 la presidencia de BBVA inició conversaciones para proponer una fusión acordada que la dirección del Banco Sabadell rechazó. En mayo de 2024 el banco asaltante pasó a intentarlo por la fuerza, lanzando una Opa Hostil (1). El gobierno se opuso de palabra, pero no la prohíbió y ésta se activó. Este octubre, finalizado el plazo de la Opa, se puso fin a la cazería con la imposibilidad para el atacante de hacerse con el control del Banco, sólo había conseguido el compromiso del 25% del capital.

La clave ha sido que miles de pequeños accionistas del Sabadell se negaron a vender: 200.000 pequeños accionistas poseen el 48% del capital del Banco y eran la clave, toda vez que los fondos de inversión extranjeros que controlan el resto se mantuvieron neutrales. Un tercio de estos pequeños accionistas son residentes en Catalunya y casi tres cuartas partes de ellos son a su vez clientes del Sabadell que de media hace casi 10 años que mantienen sus acciones. Este gran bloque fue el principal punto de estabilidad ante el ataque externo.

Unos días antes de finalizar el plazo de la OPA, el banco Sabadell ya comunicó que sólo un 2,8 % de aquellos accionistas que tenian depositados sus títulos en la entidad, habían accedido a venderlos.

La suerte estaba echada para BBVA.

.

Lluvia de millones

La disputa entre ambos bancos ha recordado las inmensas ganancias que atesoran, año tras año, las entidades financieras en España. Y la perspectiva que tienen de seguir acumulando beneficios en el futuro.

BBVA y Sabadell para intentar convencer a los miles de accionistas de que se quedaran con unos u otros, han ofrecido una lluvia de millones en forma de dividendo por las acciones.

Para defenderse de la OPA, Sabadell Banc presentó un plan hasta 2027 prometiendo una remuneración para los accionistas de 6.300 millones de euros a repartir. Una semana más tarde BBVA se compremetió a entregar seis veces más, 36.000 millones, hasta 2028 entre aquellos que pasasen a ser accionsitas de su banco.

Los mayores accionistas de BBVA y Sabadell son fondos norteamericanos

Una evidencia más de cómo la concentración financiera lo es también de la riqueza generada en el país, que fluye, en riadas de dinero, a manos de la Banca.

Y también de cómo vuela esa riqueza (que producimos de sobra) fuera de nuestras fronteras, pues los mayores accionsitas de ambos bancos son compañías extranjeras.

.

Propietarios y gestores

Una entidad tan grande como el Banco Sabadell puede ser codiciada por otro Banco hasta llegar a considerar hacerse con su control a pesar de la voluntad en contra de su directivos porque el consejo de Administración ya no está formado por la mayoría del capital.

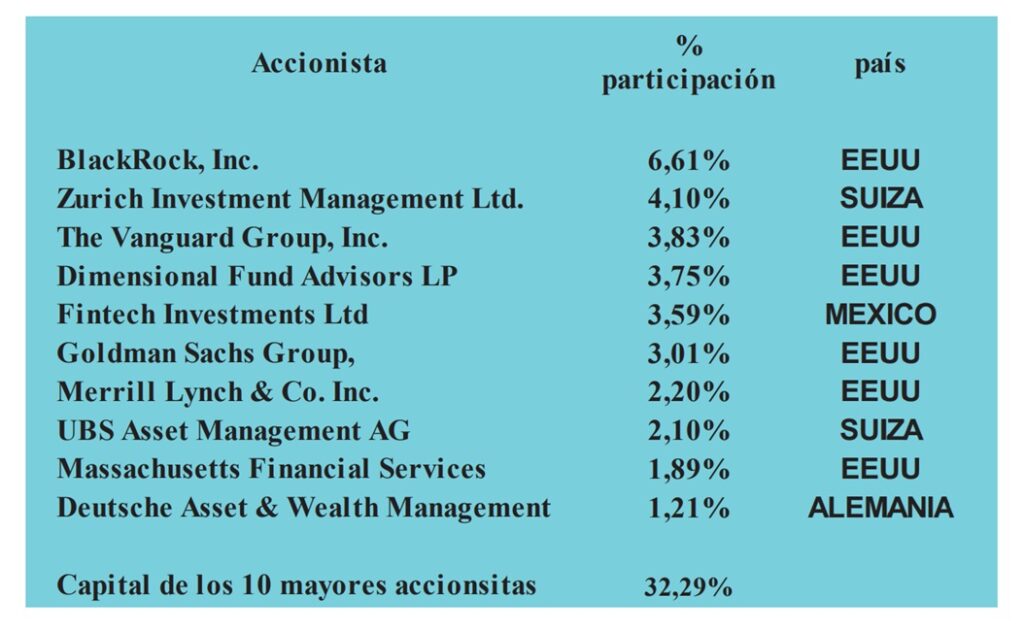

Los diez mayores accionistas de Sabadell, fondos y entidades financieras extranjeras, controlan un 32% del capital de la entidad, (mientras el mayor accionista local, el actual presidente, Josep Oliu sólo tiene el 0,13% del banco).

Otro 20% del capital está en manos de un reducido grupo de grandes fondos de inversión o de pensiones, bancos u otras instituciones, también dominantemente extranjeros, y algún fondo soberano de otros estados.

Estas dos partes del accionariado que suman el 52% pudieron decantar la OPA; pero se mantuvieron a la expectativa esperando ver cómo se decantaba la operación sin ellos.

En el BBVA la propiedad extranjera del banco está aún más acentuada. La lista de sus seis principales accionistas ya está completamente formada por los grupos financieros y bancos de Estados Unidos: Fisher Asset Management LLC, Harding Loevner LLC (familia Rokefeller), Morgan Stanley, Goldman Sachs Group, Dimensional Fund Advisors LP y Northern Trust Corporation.

En juego estaba un nuevo salto en el incremento de la concentración bancaria (cuadro 3). El sector va quedando en manos del capital financiero estadounidense y bajo gestión de un puñado de familias oligárquicas españolas.

Urge una Banca Pública que compita con el monopolio financiero y su dominio por EEUU

Unos recursos financieros hiperconcentrados cuyos dueños y gestores aumentan sin cesar su dominio sobre la industria, el comercio, y sobre la vida de los ciudadanos. En España el núcleo de entidades financieras se ha reducido tanto que de facto es ya un Oligopolio en manos del capital estadounidense. Con lo que supone de pérdida de soberanía, de acceso y control a información clave de las cuentas de las empresas y las personas, de posición de fuerza al monopolizar el acceso al crédito, y de pérdida de miles de millones que en forma de dividendos se van al otro lado del Atlántico sin reinvertirse aquí.

Es imprescindible que dispongamos de una Banca Pública Nacional que permita poner los recursos financieros al servicio del desarrollo y la prosperidad de todo el país.

.

Hiperconcentración

En 1929 en España funcionaban 93 bancos y 216 Cajas de Ahorro. En 1977 aún operaban 110 bancos y 83 Cajas. En 2009 ya sólo 68 entidades financieras (Bancos y Cajas de ahorro) se repartían el mercado español. En 2013 sólo quedaban 21 entidades. En 2017 eran 12. Ahora subsisten 10.

Entre las cinco mayores entidades controlaban hace veinte años un 43% de todo el mercado financiero. Hoy acumulan el 70%. Una clara situación de Oligopolio, donde un puñado de monopolios son capaces de imponerse sobre todo el mercado, situación agravada por la ausencia de una banca pública estatal que compita.