El gobierno ha presentado la segunda parte de la reforma de las pensiones, pactada con su socio de gobierno Unidas Podemos y Yolanda Díaz y negociada con Bruselas.

La reforma se basa en reforzar los ingresos de la Seguridad Social, principalmente aumentando las cotizaciones sociales de los salarios más altos. Esta es la primera y principal clave de la reforma.

Se aplaza la opción de ajuste de las pensiones por la vía de ampliar los años para calcular la pensión inicial. Se incluyen mejoras para las pensiones mínimas y de las mujeres.

La reforma comprometida con Bruselas permitirá desbloquear el cuarto desembolso de fondos europeos: 10.000 millones de euros que deberían llegar a lo largo de esta primavera.

Apoyamos esta reforma en todo lo que favorece a los pensionistas cuando abre un nuevo camino para mejorar la financiación de las pensiones, aleja los ajustes más duros para ampliar el cómputo e introduce mejoras para las pensiones mínimas, las no contributivas y las pensiones de las mujeres.

Pero al mismo tiempo es necesario alertar de los peligros que encierra porque no está blindada la estabilidad futura de las pensiones, deja la puerta abierta a la ampliación de los años para calcular la pensión en el medio plazo… Y el mecanismo de control automático de la reforma, exigido por Bruselas, deja en manos de futuros gobiernos y de la UE la imposición de más reformas que pueden incluir recortes en las pensiones futuras.

Esta reforma no es la reforma de las pensiones que querían y que exigía Bruselas. Han tenido que modular su posición inicial sobre uno de los puntos fundamentales, la ampliación del periodo para calcular la cuantía de la pensión, de 25 a 30 años, lo que habría supuesto un duro recorte de las pensiones Y renunciar a cualquier tentación de subir la edad de jubilación por encima de los 67 años como pide el Banco de España.

Este cambio fundamental es consecuencia directa, en primer lugar, de la fuerza e influencia del viento popular, particularmente del movimiento en defensa de las pensiones públicas y el grado de conciencia y apoyo social acumulado en los últimos años.

Y tampoco se puede entender sin tener en cuenta el marco político-social en el que se han desarrollado las negociaciones.

Por un lado, la necesidad de hacer frente a los desafíos que van a elevar el gasto de las pensiones del actual 12% del PIB al 15% según todas las previsiones: la jubilación de la generación “baby boom” nacida entre 1960 y 1980, lo que va a significar más pensionistas, con pensiones más altas y con mayor esperanza de vida; y preservar el poder adquisitivo de las pensiones de acuerdo al IPC.

Y por otra parte las preocupaciones de la UE por la estabilidad social, en medio de una crisis de inflación y tipos de interés, agudizada por la guerra, que agitan el malestar social en Europa, y el temor a que movimientos como la lucha contra la reforma de las pensiones en Francia se extienda a una pradera social cada vez más empobrecida y caliente.

Bruselas quiere estabilidad y acepta la reforma presentada por Escrivá, pero recela de sus resultados y por eso ha exigido un mecanismo de revisión para imponer ajustes adicionales, y aquí ya estaríamos hablando de recortes, si la AIReF detecta desviaciones sobre los gastos o ingresos previstos.

En estas condiciones, la reforma del gobierno respaldada por Bruselas para aumentar los ingresos no cierra la estabilidad del Sistema Público de Pensiones sino que estará sometido a nuevas presiones. Y deja abierta la puerta a nuevas y peligrosas reformas en los próximos años.

La reforma aumenta los ingresos de la SS pero también deja abierta la puerta a nuevas y peligrosas reformas en los próximos años

.

Tres medidas para aumentar los ingresos

El principal objetivo de la reforma es aumentar los ingresos de la Seguridad Social para hacer frente al aumento del gasto previsto hasta 2050 por la jubilación de la generación baby boom y la revalorización de las pensiones con el IPC.

Según los cálculos presentados por el ministro Escrivá el gasto anual se incrementará en 2.500 millones de euros, y con la reforma los ingresos lo harían en 15.000 millones, suficientes para cubrir el gasto hasta el 15% del PIB previsto. Y propone tres medidas.

1ª La subida de las bases máximas de cotización.

El gobierno apuesta por incrementar los ingresos desplazando la presión contributiva a las empresas y los salarios que están en el 10% más alto de la banda salarial, por encima de los 54.000 euros brutos anuales.

La reforma destopa las bases máximas de cotización, actualmente fijadas en casi 4.500 euros brutos (4.495 euros en 2023). A partir de esa cantidad están exentos de cotización. España es de los países donde menos cotizan los salarios altos, frente a por ejemplo Grecia con una base máxima fijada en 6.500 euros; Italia en 8.750; Alemania en 6.750 o en Portugal, donde no hay tope y cotizan en su totalidad.

Esta base máxima irá subiendo desde 2024 hasta 2050, sumándole a la cuantía anual del IPC un fijo de 1,2 puntos porcentuales cada año.

A cambio también se revalorizan las pensiones máximas con la cuantía anual del IPC más un incremento adicional de 0,0115 puntos porcentuales acumulativos cada año hasta 2050.

2ª Una “cuota de solidaridad” para los salarios más elevados.

Junto al progresivo destope de las cotizaciones máximas se impone una “cuota de solidaridad” para la parte del salario que no cotiza por superar la base máxima de cotización. De inicio afectará a los salarios superiores a los 54.000 euros anuales.

Esta cuota será del 1% en 2025 e irá aumentando a un ritmo de 0,25 puntos por año hasta llegar al 6 % en 2045. Y será pagada un 5% por las empresas y el 1% por los trabajadores.

3ª Duplicar y ampliar el MEI (Mecanismo de Solidaridad Intergeneracional)

La tercera medida para mejorar los ingresos es la subida progresiva del MEI -que ha entrado en vigor este mismo año- y que supone un recargo de 0,6 puntos de las cotizaciones para todos los trabajadores (0,5 pagados por la empresa y 0,1 por el trabajador) destinados a rellenar la “hucha de las pensiones” para hacer frente a los años con mayor tensión por la jubilación de la generación “baby boom”.

EL MEI se duplica pasando de los 0,6 puntos porcentuales actuales al 1,2% en 2029, a razón de subir 1 décima cada año. El 1% a cargo de la empresa y el 0,2% del trabajador. Además su aplicación se extiende hasta 2050, inicialmente solo se aplicaría hasta 2032.

.

El modelo dual para calcular la pensión

Y en 20 años… ¿qué?

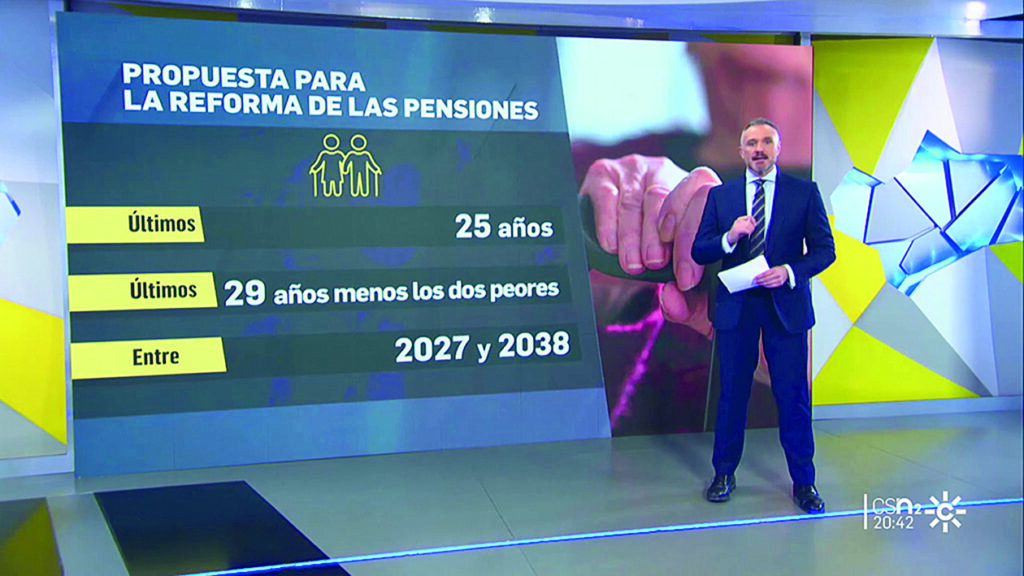

La reforma propuesta por el gobierno desecha cualquier opción a corto y medio plazo de ajuste duro y recorte de las pensiones por la vía de ampliar de 25 a 30 los años para calcular la pensión inicial. Y apuesta por un periodo de cómputo dual en el que coexistan durante 20 años el modelo actual de 25 años y otro ampliado a 29 años, con la posibilidad de descartar los dos años peores de cotización.

Los trabajadores que se jubilen a partir de 2026 podrán elegir el modelo que más les beneficie entre el actual de 25 años o ampliarlo a los 27 años mejores de los últimos 29 cotizados. Esta segunda opción se desplegará progresivamente durante 12 años, a partir de 2026.

Eso durante el periodo de 20 años de coexistencia de los dos modelos, porque transcurrido ese tiempo solo se mantendría la segunda opción y todos los nuevos pensionistas estarán obligados al cómputo de los 29 años menos los dos peores. En los hechos significa un aumento real de dos años del periodo para el cálculo de la pensión. Y por lo tanto un recorte (por cuantificar) aplazado de las pensiones futuras para los trabajadores que ahora tienen menos de 47 años.

En los hechos se amplía en dos años el periodo para el cálculo de la pensión, un recorte aplazado de las pensiones futuras

.

Mejoras para pensiones mínimas y las mujeres

Pensiones mínimas. La reforma también incluye una serie de compromisos para la mejora progresiva de las pensiones mínimas hasta alcanzar el 60% de la renta mediana correspondiente a un hogar de dos adultos en 2027. Un proceso similar para las pensiones no contributivas hasta converger en 2027 con el 75% del umbral de la pobreza, calculado para un hogar unipersonal.

Dos compromisos con las mujeres. Mejorar la cobertura de las lagunas de cotización, los vacíos de cotización se compensarán con el 100% de la base mínima los primeros 48 meses y con el 50% de la base mínima a partir del mes 49. Y para las mujeres trabajadoras por cuenta ajena el 100% de la base mínima hasta el quinto año y el 80% de la base mínima del quinto al séptimo año. Además, incrementar un 10% adicional el “complemento de brecha de género” de las pensiones a su revalorización con el IPC en 2024 y 2025.

.

Bruselas y el mecanismo de control

La reforma valorada positivamente por los sindicatos CCOO y UGT, frente a la descalificación frontal de la patronal que la tacha de “populista”, es avalada por Bruselas pero se garantiza un mecanismo de seguridad que se pondrá en marcha de forma automática si se dispara el gasto en pensiones o se ingresa menos de lo previsto. En cuyo caso la sombra de los recortes volvería a planear sobre las pensiones.

Bruselas ha exigido el compromiso del gobierno de que en ningún caso el gasto deberá sobrepasar el límite del 15% del PIB. Y han colocado a la Autoridad Independiente de Responsabilidad Fiscal, la AIReF, como el guardián encargado de auditar cada tres años si el nuevo sistema sigue siendo sostenible.

El texto del acuerdo citado por algunos medios como El País, incluye mecanismos automáticos si hay desvíos de gastos o ingresos que pongan en peligro los límites fijados.

Una opción será la subida automática de las cuotas del MEI, hasta un 20% del exceso de gasto detectado sobre las previsiones del gobierno.

El mecanismo de control significa la posibilidad de establecer recortes directos o abrir nuevas reformas

Y otra será competencia del gobierno de turno: proponer un conjunto de medidas para “eliminar el exceso de gasto neto en pensiones”. Lo que significa la posibilidad de establecer recortes directos para contener el gasto.

El compromiso de revisión cada tres años por la AIReF significa que podrán iniciarse otros procesos de reforma si a juicio de Bruselas la sostenibilidad no está garantizada. Una vez más la estabilidad de las pensiones públicas dependerá de las exigencias de Bruselas, los nuevos gobiernos y la correlación de fuerzas.

.

Planes privados de pensiones de empresa

La privatización en la recámara

La segunda reforma no ha dicho nada de los planes privados de pensiones de empresa. Pero están ahí y ya se están aplicando, lentamente pero sin pausa.

Son planes que vienen de la primera parte de la reforma y que han terminado por sacarse fuera de las negociaciones para regirse por una ley específica, la “Ley para el impulso de planes de pensiones de empleo” aprobada el pasado mes de junio, con el voto en contra o la abstención de parte de los socios del gobierno de coalición, como ERC.

En el debate parlamentario se pusieron de manifiesto cómo estos planes privados de pensiones son un auténtico caballo de Troya en el seno mismo del sistema público de pensiones para abrir camino a la privatización de una gran parte de las pensiones públicas.

- Los planes de pensiones de empresa son planes privados. Los trabajadores se han de inscribir en un plan de empresa y están obligados a contribuir con parte de su sueldo. Un modelo que agudiza las desigualdades ya que favorece a las rentas salariales más altas y con empleo estable, pero difícilmente aplicable a una mayoría de trabajadores precarios. Con un empleo precario y sueldo de 1.000 euros es imposible ahorrar para invertir en un fondo de pensiones.

- Es un producto financiero que compite con las pensiones públicas. Si se cumple el objetivo de tener 13 millones de trabajadores integrados en planes privados en 2030, la Seguridad Social dejaría de ingresar unos 5.200 millones de euros anuales.

- Al crear un gran fondo público gestionado por el sector privado, bancos y grupos de inversión, convierte estos planes privados de empresa en negocios privados de sus gestores financieros, y los somete a todas los avatares de los mercados financieros, y sobre todo cuando llegan las crisis financieras y se socializan las pérdidas.

- En el fondo estos planes favorecen el objetivo de sustituir el sistema público de pensiones actual por un sistema mixto: pensiones públicas asistenciales y un fondo privado constituido con aportaciones detraídas de las cotizaciones sociales.

La segunda reforma de las pensiones sigue dejando abiertas las amenazas que se ciernen sobre el sistema público de pensiones

Blindar las Pensiones en la Constitución

La segunda reforma de las pensiones sigue dejando abiertas las amenazas que se ciernen sobre el sistema público de pensiones, haciendo más necesario que nunca el Blindaje Constitucional de las Pensiones.

Es cierto que aumenta los ingresos de la Seguridad Social, pero el propio mecanismo de seguridad exigido por Bruselas avisa de que el sistema de gastos y entradas va a estar sometido a la evolución de la crisis, del empleo, de los salarios…, y de los ajustes financieros que ya se anuncian para reducir el déficit estructural exigido por Bruselas.

Qué ocurrirá cuando vuelvan los ajustes del déficit que el Europarlamento ya anuncia para 2024 y haya que repartir, ¿o recortar?, el dinero para Educación, Sanidad o Pensiones…

Qué tipo de medidas o reformas pondrán sobre la mesa los gobiernos venideros si no cuadran los gastos y los ingresos…

Es cierto que durante los próximos 20 años coexistirán dos modelos para el cómputo de las pensiones, pero ¿qué ocurrirá cuando solo quede un modelo obligado para elegir? ¿Quién garantiza que quienes gobiernen entonces no volverán a plantear los ajustes más duros ampliando a 30 o más años el cómputo para fijar las pensiones? ¿Y la edad de jubilación, cuánto van a tardar en volver a poner sobre la mesa la necesidad de aumentarla?

Es más necesario que nunca blindar cuanto antes las pensiones en la Constitución como un Derecho Fundamental, prohibiendo explícitamente la privatización total o parcial de las pensiones públicas,

Todas estas y algunas más, como los fondos privados de empresa, son cuestiones que siguen abiertas tras la segunda reforma de las pensiones. Y como advierte la MERP (Mesa Estatal por el Blindaje de las Pensiones) van a depender de los gobiernos de turno y de la correlación de fuerzas en cada momento.

Por eso es fundamental crear las condiciones de unidad y fortaleza en torno al único punto que une a todas las organizaciones que integran el movimiento impulsado por la MERP: blindar cuanto antes las pensiones en la Constitución como un Derecho Fundamental, prohibiendo explícitamente la privatización total o parcial de las pensiones públicas, así como cualquier medida o política que vaya en contra del poder adquisitivo de los pensionistas presentes o futuros.